民生证券:给予华菱钢铁买入评级

民生证券股份有限公司邱祖学,范钧近期对华菱钢铁进行研究并发布了研究报告《2025年半年报点评:业绩显著修复,品种结构加速优化》,给予华菱钢铁买入评级。

华菱钢铁(000932)

事件:公司发布2025年半年报。2025H1,公司实现营收630.92亿元,同比下降16.93%;归母净利润17.48亿元,同比增加31.31%;扣非归母净利亏损15.22亿元,同比增加30.85%。2025Q2,公司实现营收328.63亿元,环比增加8.71%,同比下降15.52%;归母净利润11.86亿元,环比增加111.05%,同比增加26.22%;扣非归母净利10.71亿元,环比增加137.60%,同比增加27.43%。

点评:钢材销量下滑,毛利率明显修复

①量:销量同比下滑。2025H1,钢材总销量1110万吨,同比减少12.5%。分品种看,螺纹、线材、厚板、热卷、冷卷、镀层销量分别为199、162、258175、87、142万吨,同比分别-53、-30、-41、-40、-14、+23、-4万吨,除镀层板外销量均有所下降。

②利:毛利率同环比增长。2025H1公司毛利率10.28%,同比增加2.91pct,长材、板材、钢管毛利率分别为5.45%、13.65%、10.89%,同比+3.82、+2.66、+2.13pct。25Q2公司毛利率10.96%,环比增加1.41pct,同比增加2.48pct。

未来核心看点:高端产能不断释放,品种结构加速优化

①高端产能不断释放。2025H1,华菱湘钢高三线减定径及配套改造项目稳步推进,华菱涟钢冷轧硅钢二期一步10万吨取向硅钢产线按期投运,一期二步20万吨无取向硅钢预计25年8月投产,华菱衡钢特大口径无缝钢管559机组连轧生产线项目加快建设,持续构建支撑高端转型的现代化产业体系。

②品种结构加速优化。2025H1,公司重点品种钢销量占比68.5%,同比提升3.9个百分点;开发75个新产品,实现6个产品“国内首发”或“替代进口”。首批高磁感取向硅钢在6月27日实现首发交付,实现取向硅钢基料销量47.5万吨,同比增长38%,市场占有率突破60%。公司子公司阳春新钢铁拟实施高速线材提质升级项目,以生产工业线材为主,助力阳春新钢铁从建筑用材向工业用材转型。项目投资额47,043.02万元,建设期12个月。

③极致对标稳步实施,实现全系统降本增效。公司持续降低工序成本,主要经济技术指标持续改善,32%进入先进行列,通过结构调整降低采购成本约2.5亿元,有效支撑了生产经营发展。公司持续加强二次能源回收利用,不断提高自发电量,报告期完成自发电量49.22亿kW·h,同比增加1.63亿kW·h,增幅3.4%。

盈利预测与投资建议:公司作为湖南龙头企业,高端产能不断释放,我们预计2025-2027年公司归母净利润依次为34.65/39.93/44.34亿元,对应8月19日收盘价,PE为11x、10x和9x,维持“推荐”评级。

风险提示:项目进程不及预期;下游需求不及预期;原材料价格大幅波动。

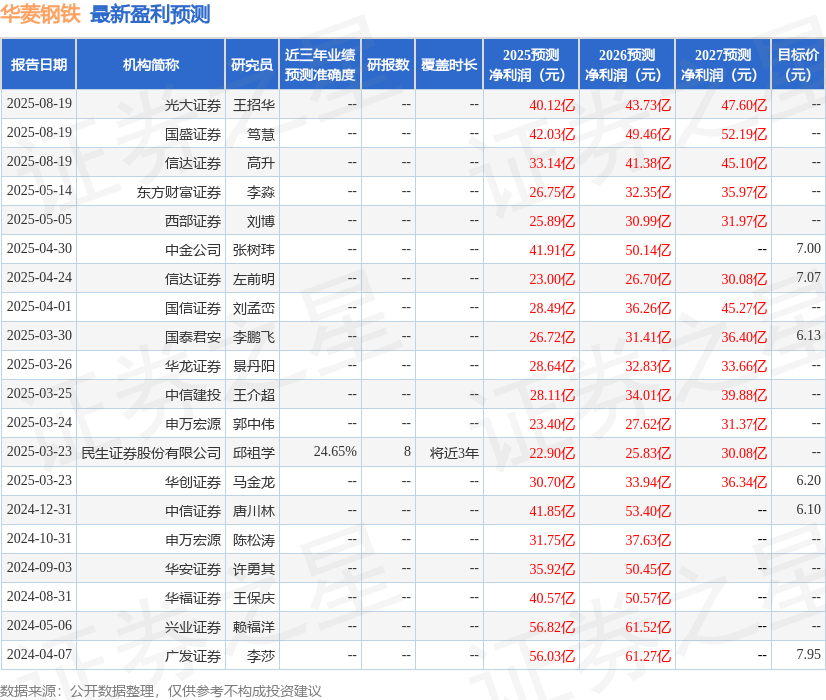

证券之星数据中心根据近三年发布的研报数据计算,民生证券股份有限公司邱祖学研究员团队对该股研究较为深入,近三年预测准确度均值为24.65%,其预测2025年度归属净利润为盈利22.9亿,根据现价换算的预测PE为16.97。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为7.0。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

评论